【米国株】ライドシェア・Uberを考察

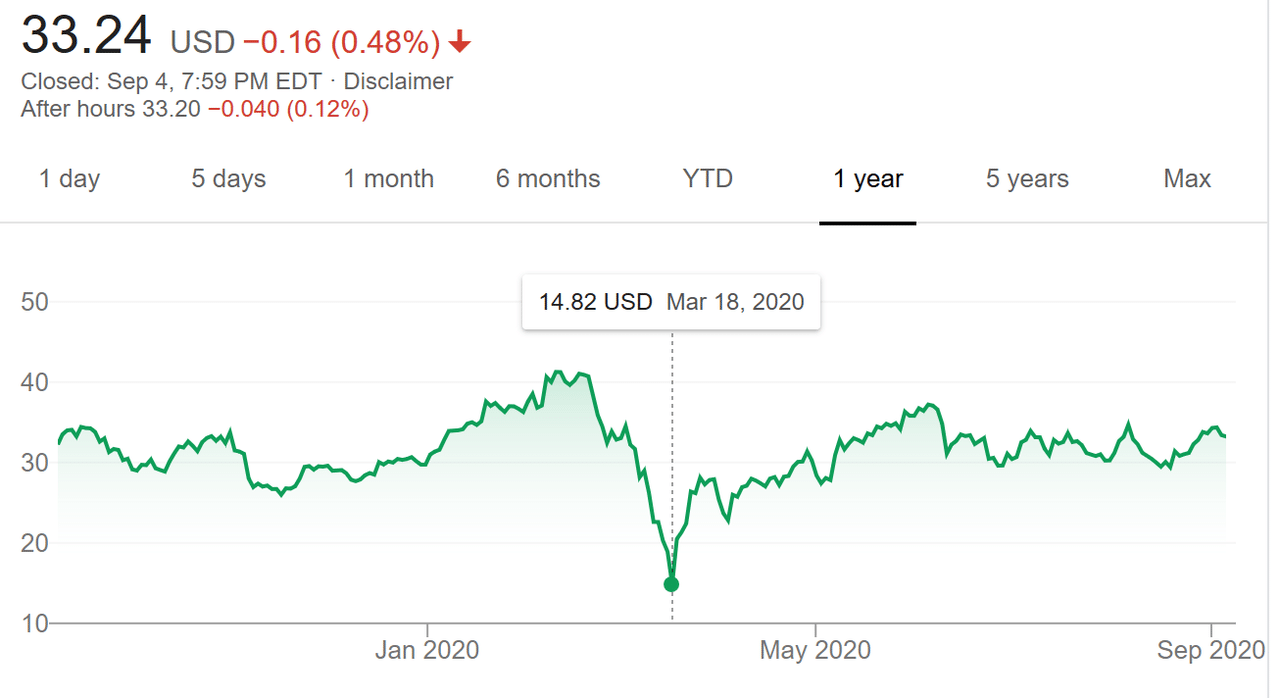

2019年11月$29でEntryしその後も買い増しを続け(コロナでの暴落時では$19でも買い増ししていました)、凡そ110万円程の持ち分を保有しています(持ち分益は20%As of 9/4/2020)。米国生活では欠かせないサービスであったUberというライドシェアはLiftと同様重宝されていました。特に都市部に生活し、公共交通機関で生活可能、若者自動車保有離れから大きく成長を遂げ黒字化を目指していた同社ですがコロナで一変し、一時$13.71まで株価を下げました。その後各都市Lock downでTransportation需要の下落をUber Eatsが支える構図ではありますが、Grubhub、DoorDashとの競争もあり一筋縄ではいかない印象です。先週$Uber株を売却するか迷い改めて考察してみることにしました。

1.q2/2020業績

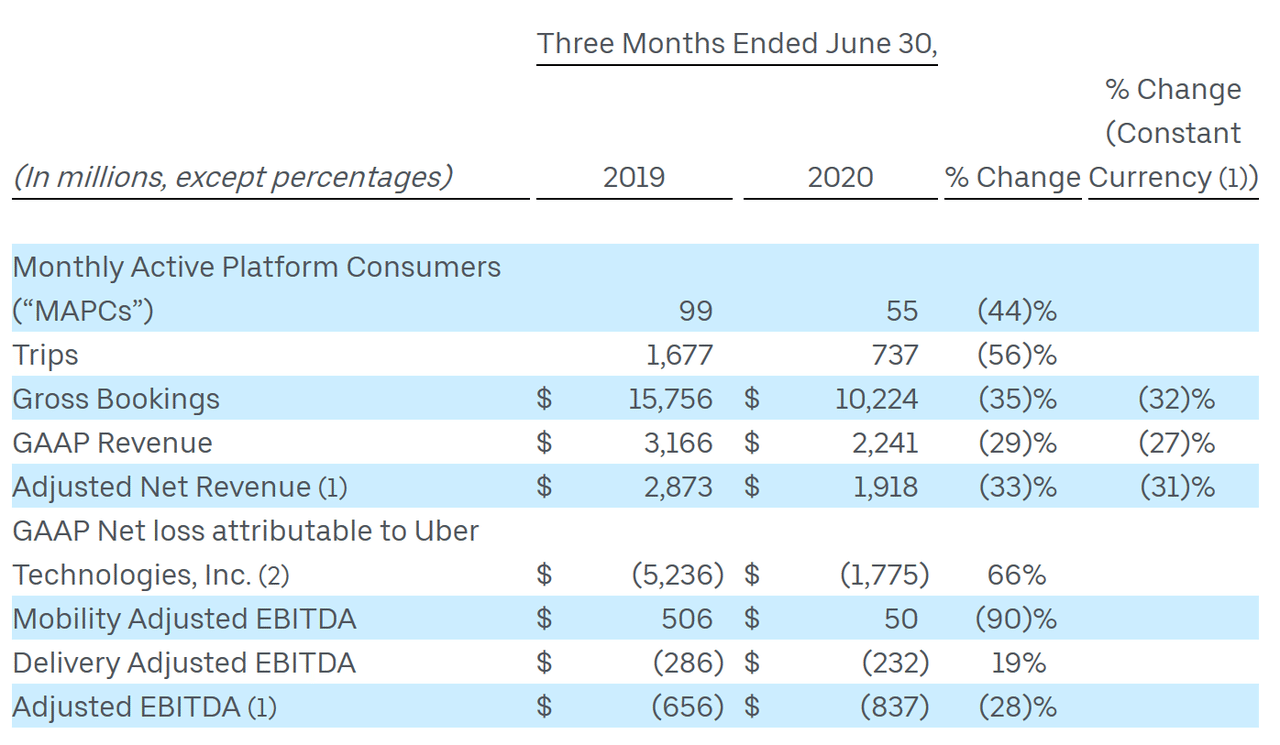

q2/2020のKey pointとしては、

・売上高$2.2B(市場予測2.18)前年同期が$3.17Bなので、約30%減。

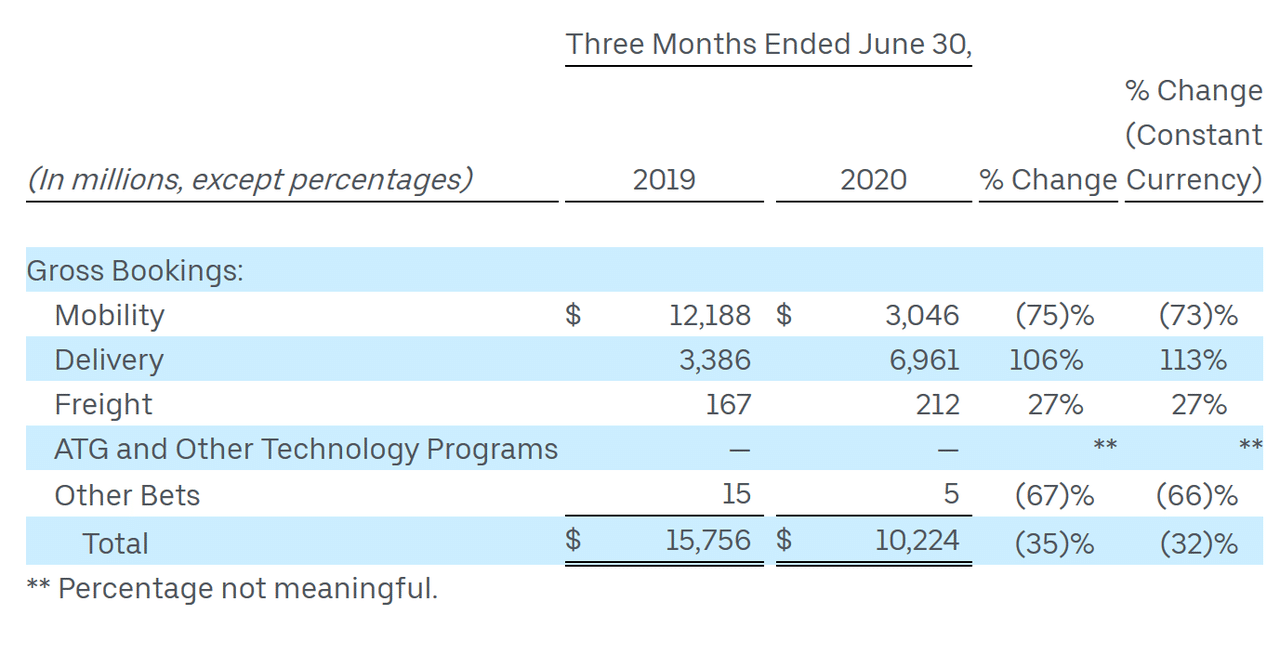

・Ride shareにあたるMobilityはEBITDAで黒字を維持している点は評価、一方Gross BookingはMobilityが大幅減。それをFood Deliveryがカバーする構図。

・一方でFood Delivery(Uber Eats)はEBITDAでは改善はしているものの、未だ赤字。両事業で開発コストでの赤字をCoverしていけるタイミングがカギ(q2/2020で$1,775MのEBITDAロスを出している)

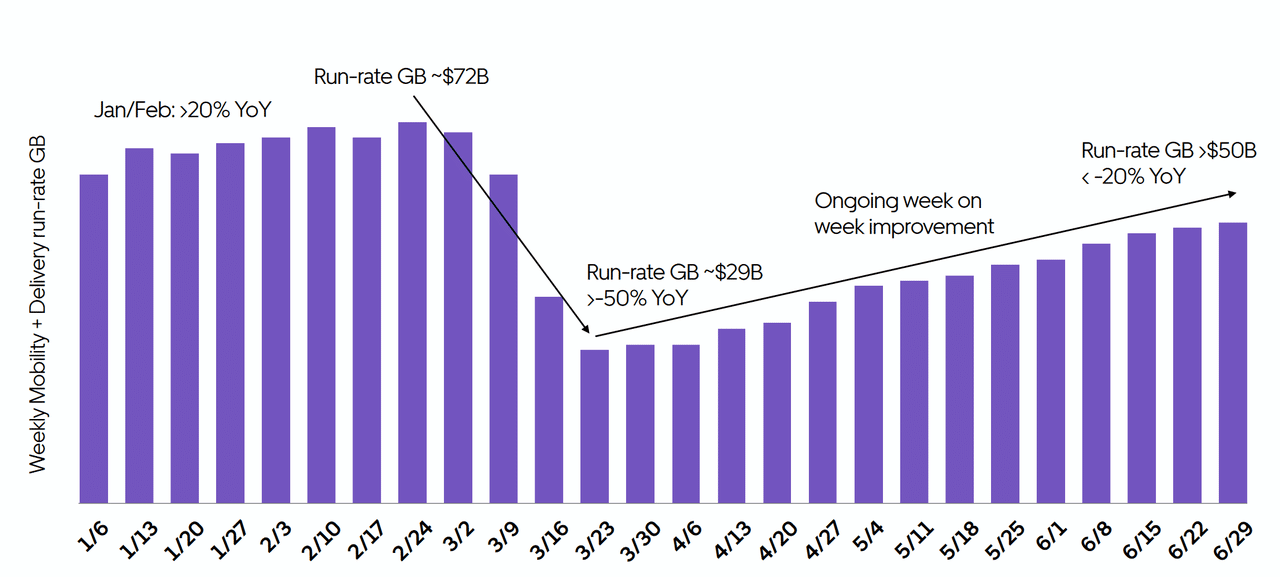

Mobility、Food Delivery共に都市Lock downが始まった3月中旬から大幅に下落しており(上表)、その後徐々にWith コロナでの生活環境下で改善してきているのが見える。大部分はFood Deliveryが貢献。Lock down開始が3月中旬であったことからq2が底と考えられる。米国内では第二波の動きが南部を中心に起きていたが、Lock downに繋がるところまでには至っていない。

2.ライドシェア需要は戻るか?

徐々に人々の移動が戻りつつあるが、白タクの組織化版とも言えるUberにコロナ感染リスクに怯えたユーザーが戻ってくるか?Uberは感染予防対策(マスク、後部座席のみ、乗車後窓をあける等々)を徹底しようとしている。一方で自動車を保有しない層(米国は1000人当たり自動車保有は850程度)が公共交通機関を使うか?後者の公共交通機関の方が不特定多数との接触可能性が高いと考えることも考えるとワクチン開発、接種、感染減少、With コロナ時代のライドシェアwith感染予防(車の外に抗体検査受診済、ワクチン接種済と張る時代が来るかもしれない)において再び需要が回復してくるのではないかと私は考えている。これは公共交通機関使用に感染リスクを感じる周りの声も踏まえ。

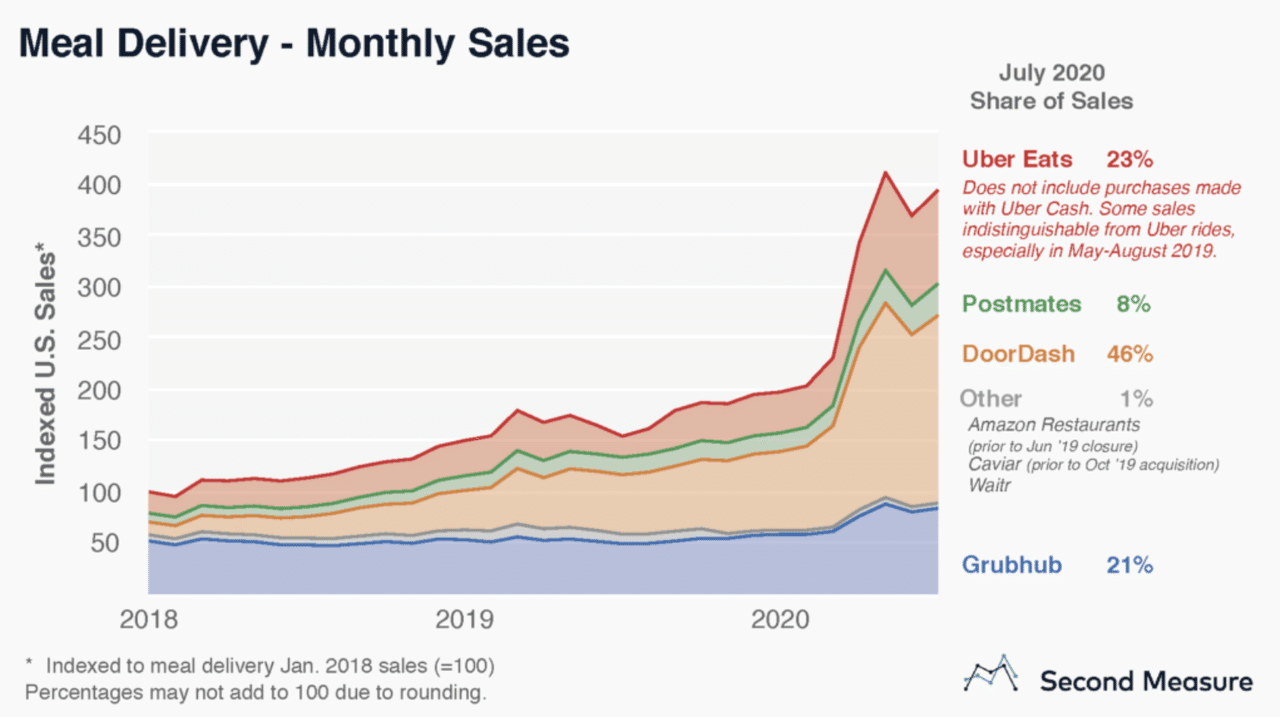

3.フードデリバリー競争

下表は2018年1月の需要を100とし、その後の市場成長インデックスとその中でのシェア割りである。Grubhubは伸び悩み、DoorDash、Uber Eatsはシェアを伸ばしている。また本年7月にUberはPostmatesの買収を約2.6Bで公表している。8%のシェアを保有する同社と合わせ2位の地位となる。Uber East以外は基本的にフードデリバリーを主戦場にしてきたことから、デリバリー網、ドライバー量という観点では今後の市場拡大に向けてはUberにもメリットは大きい。更には上述ライドシェア部門からの安定収益で資本投下も可能となっていくと推測される。私も昔ファミレスのデリバリー担当でアルバイトをしていた経験があるが、レストランや個人営業飲食店が限られた人員の中でデリバリー体制を構築し対応する時代は終焉を迎えそうである(これはあくまでも日本の話だが)

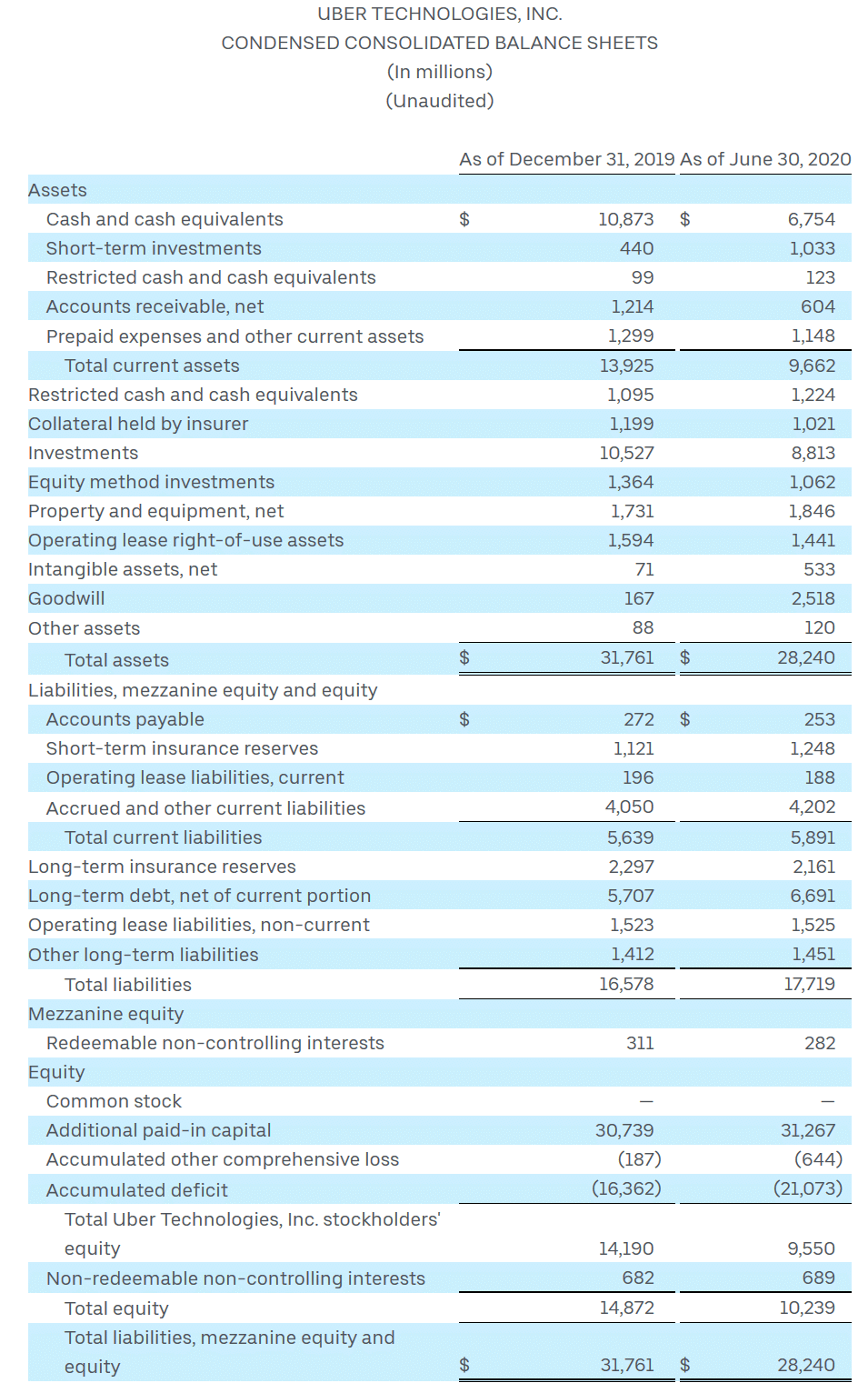

4.流動性・財務健全性

累損が$16Bあるのは死ぬほど恐ろしいが、Current Ratio、Quick Ratio共に高い値。投資家が同社に期待している間は累損はあまり意識が向かず、D/Eレシオも比較的低く銀行借金依存体制でもない。やはり如何に投資家の期待に応えるかがカギである。将来的にはDoorDashとの提携、買収等もあり得るか。Postmate買収後のシナジー等今後の動きにも注目である。また自動運転がこの先実現されてくれば、Uberのビジネスモデルとしてドライバーへの手数料支払いでは無くリースで自動運転、EV車両を保有しより高い収益率を実現していく可能性も高い。その意味ではテスラの傘下に入るのも面白い(もしくはAmazonの配送事業ネットワークの中でものを運ぶか食糧を運ぶか、人を運ぶか)。

5.最後に

Uberはドライバーとの雇用形態問題、訴訟、ドライバーと顧客間の問題等解決すべき問題は多くあるが、途中記載したテスラ・Amazon他企業とのシナジーや将来的に「移動」をどう定義付けるか、その中で人と食糧を運ぶスペシャリストとしてUberは価値を持つ気がしてきたので、来週以降も保有を継続することにしました。

個々の投資に関するご判断は各自の責任にて宜しくお願い致します。